証券担保ローンとは

概要

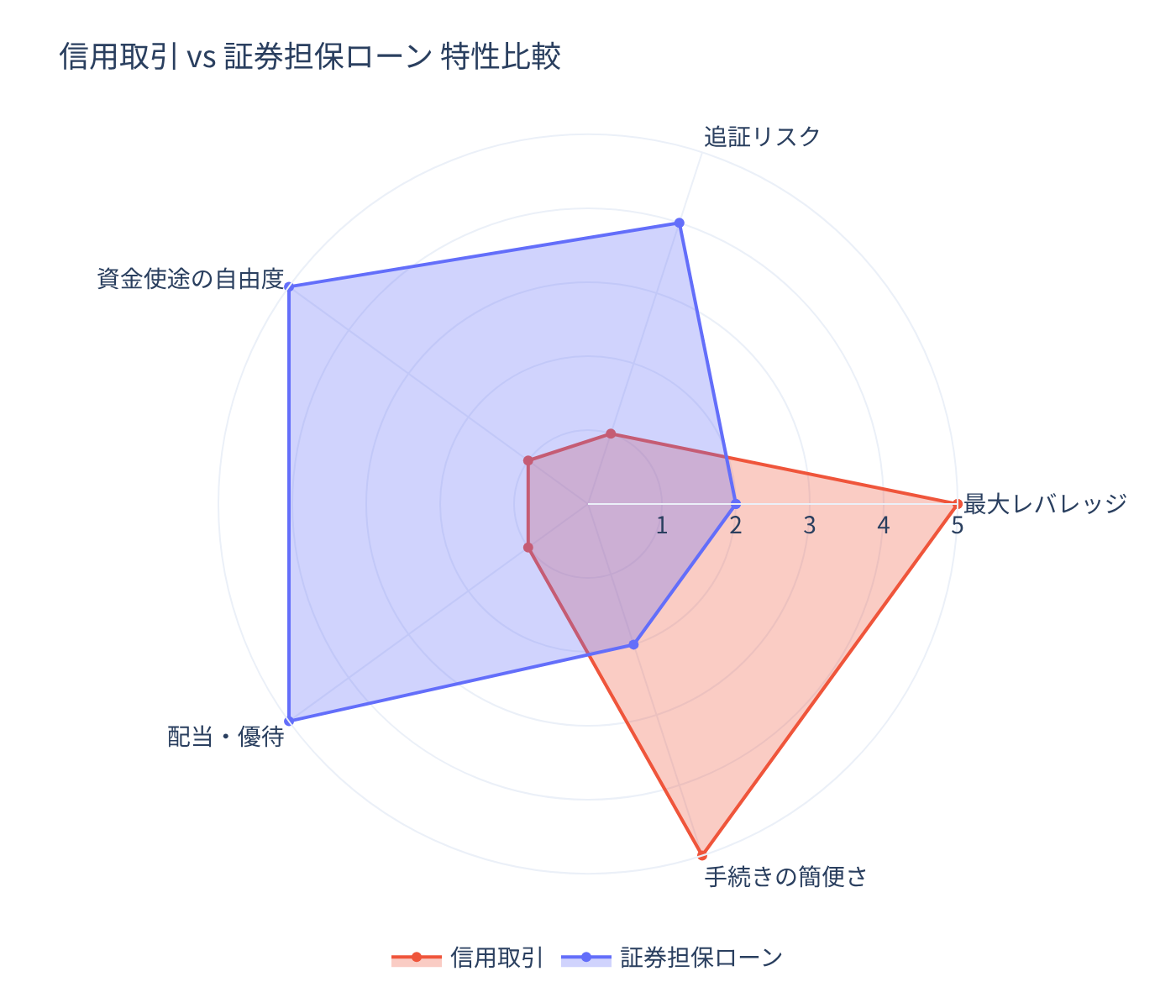

証券担保ローンは、保有する株式や債券などの有価証券を担保に差し入れ、金融機関から現金を借り入れるサービスです。担保にした株式は売却されないため、配当金や株主優待を引き続き受け取ることができます。

借入可能額は、担保にする有価証券の時価に「担保掛目」と呼ばれる割合を掛けて算出されます。一般的に、プライム市場の上場株式であれば時価の50~70%程度が借入可能です。

たとえば1000万円分の株式を担保にすると、500~700万円の現金を調達できます。借り入れた資金の使途は自由であり、追加の株式購入だけでなく、不動産投資や事業資金、生活費にも充てることができます。

株式を売却すると含み益に対して約20%の税金が発生しますが、担保として差し入れるだけなら課税されません。ある意味で「節税のような効果」ともいえます。

証券担保ローンの特徴

資金規模が大きいほど有利

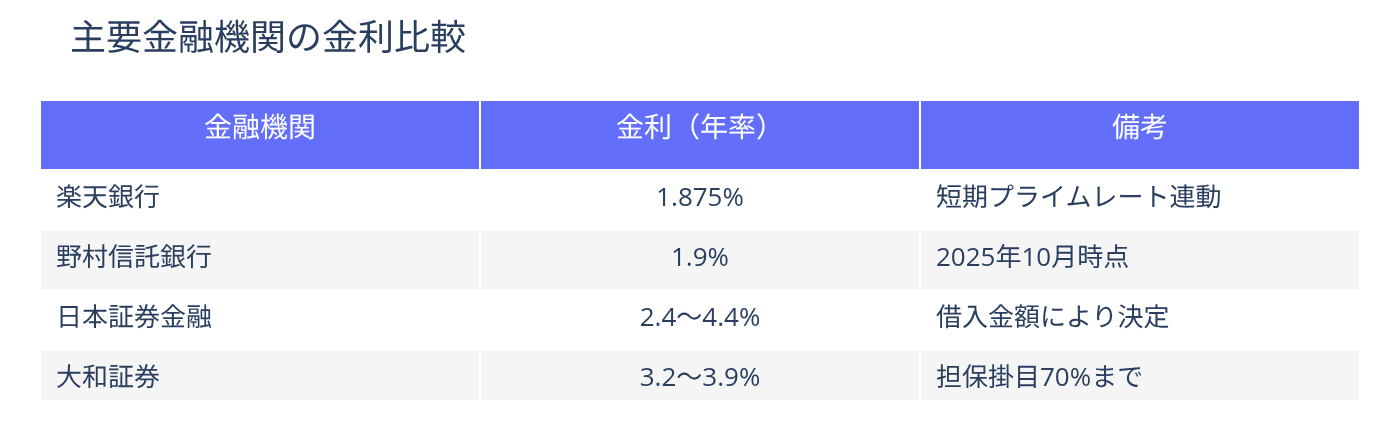

証券担保ローンの金利は、借入金額や担保の内容によって優遇される傾向があります。資産規模が大きい投資家ほど、より低い金利で借り入れられる可能性が高いです。

主要な金融機関の金利水準は以下のとおりです。

各社の詳細は公式サイトをご確認ください。

カードローン(年率3~18%)や信用取引(年率2.8%前後)と比較すると、低い金利で借りられることがわかります。

高配当株・債券との相性

証券担保ローンは、安定した配当を出す銘柄や債券を担保にする運用と相性が良いです。配当利回り4%の株式を担保に年率2%で借り入れれば、差し引き2%のキャリー収益を得ながらレバレッジをかけられる計算になります。

高配当株や債券は値動きが比較的安定しているため、担保価値の急落リスクも抑えられます。信用取引のように短期間で追証に追い込まれる可能性は低いです。

参考

担保証券の具体的な選定と運用については 担保証券の選定と運用戦略 を参照してください。

資金使途の自由度

信用取引で借りた資金は株式の購入にしか使えませんが、証券担保ローンで得た現金は使途を問いません。これは大きな違いです。

不動産の頭金に充てる

事業の運転資金にする

他の金融商品(投資信託、海外ETFなど)を購入する

一時的な生活費に使う

「2回目の投資先」が必ずしも株式である必要がない点は、ポートフォリオ分散の観点からも有利です。

主要サービスの選び方

証券担保ローンを提供する金融機関は複数ありますが、選ぶ際のポイントは以下のとおりです。

金利水準(低いほど有利)

担保として認められる銘柄の範囲

担保掛目(高いほど多く借りられる)

追加担保要請の基準

手続きの利便性

ネット証券系(楽天銀行など)は金利が低く手続きも簡単な傾向があります。対面証券系(野村、大和など)は担保にできる銘柄が幅広く、個別相談が可能です。自身の資産規模やニーズに合わせて選ぶとよいでしょう。