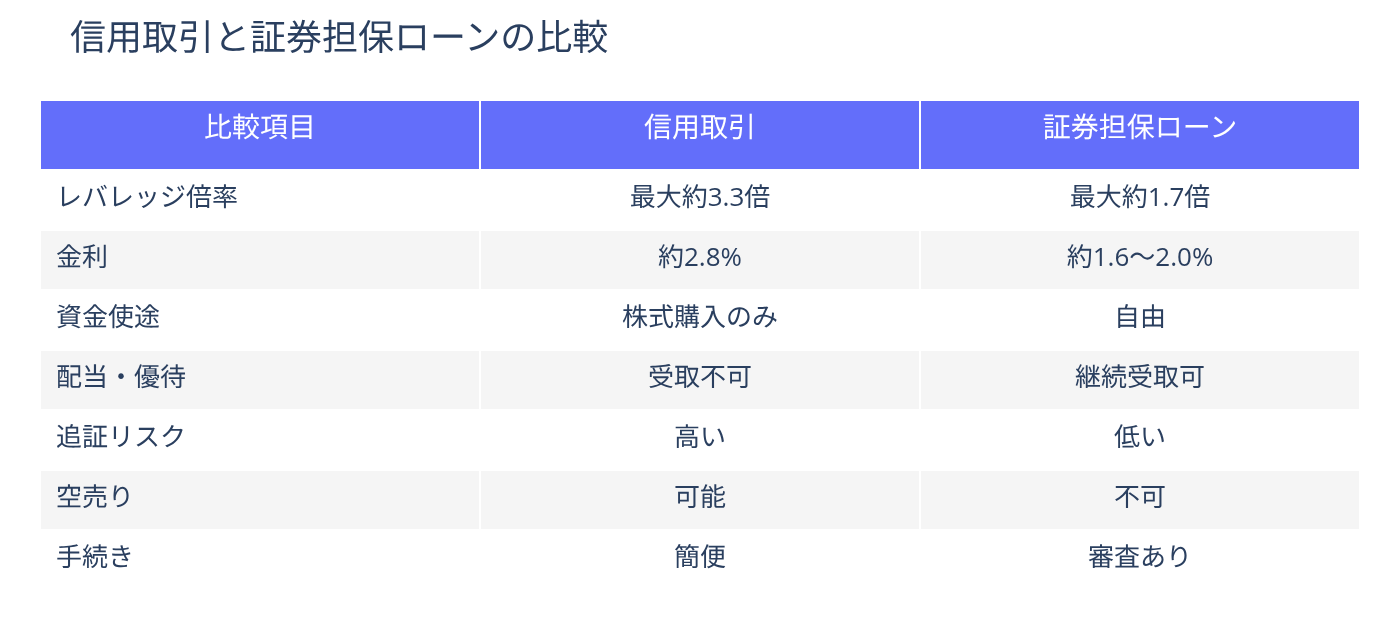

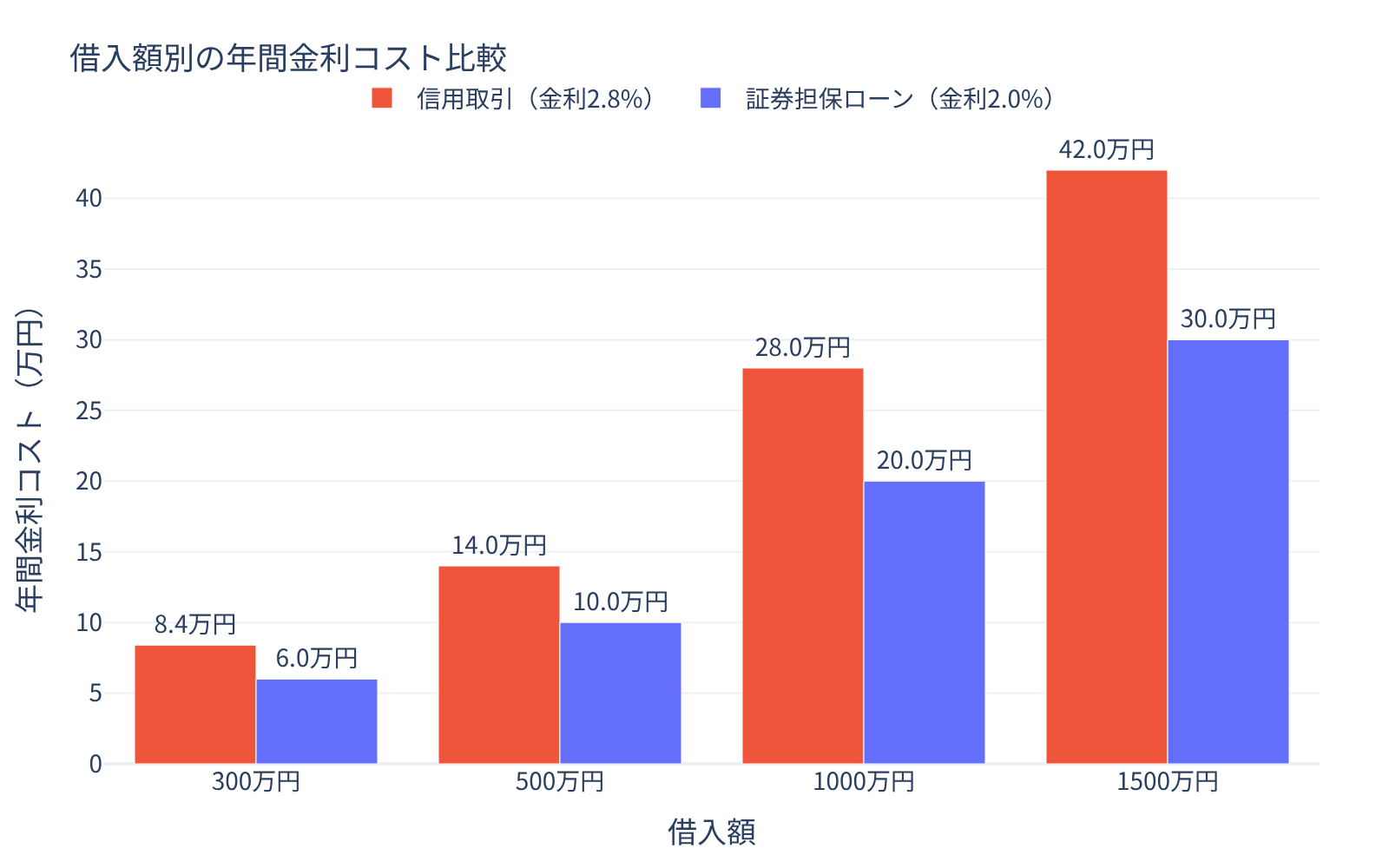

信用取引との比較

信用取引と証券担保ローンは、どちらも保有資産を活用してレバレッジをかける手段ですが、その性質は大きく異なります。

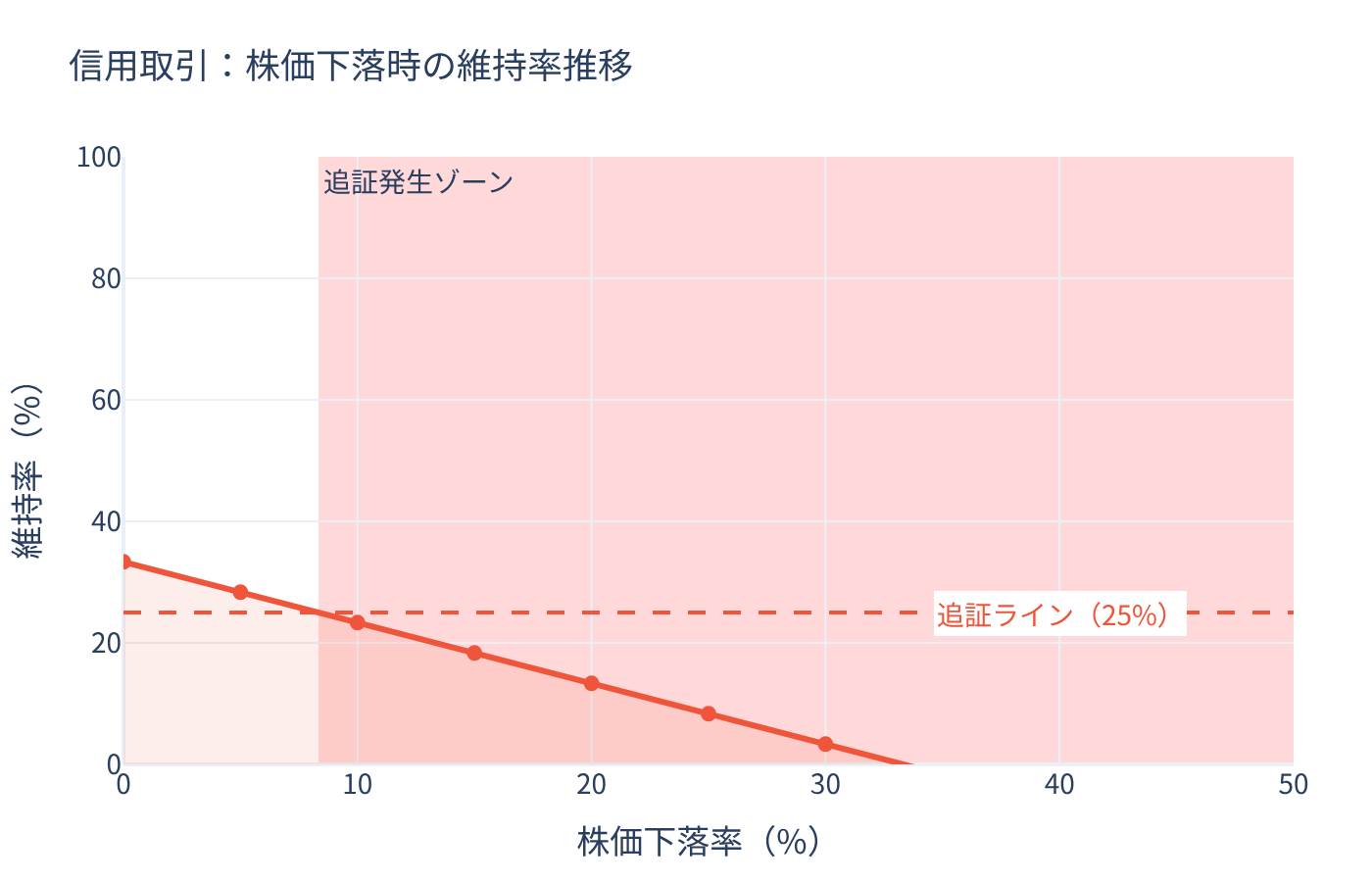

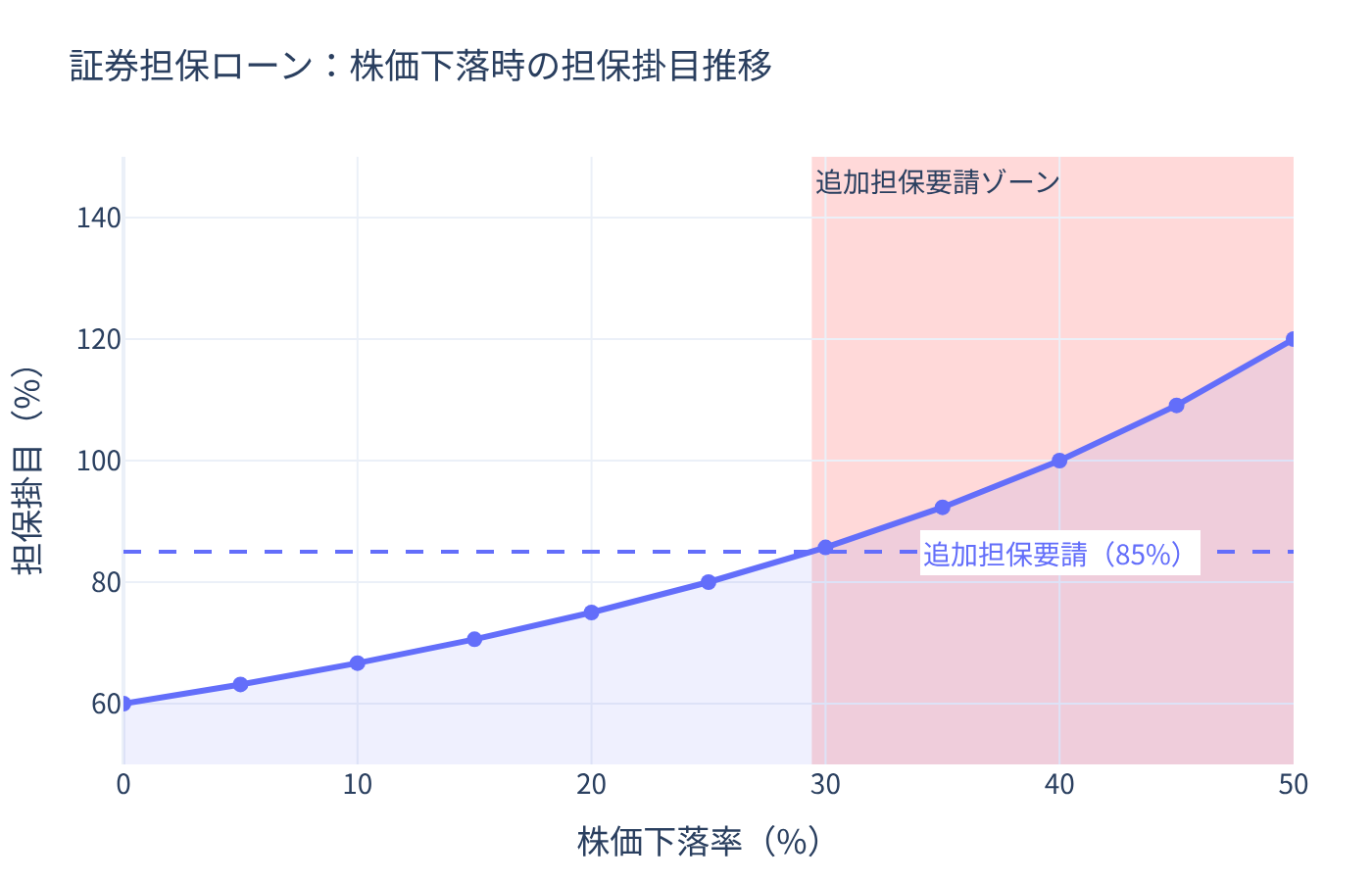

追証リスクの違い

信用取引で最も怖いのは追証(追加保証金)の発生です。相場が急落すると、維持率が一気に低下して追証を求められます。期日までに入金できなければ強制決済となります。

上の図は、1000万円の元本を使った場合のシミュレーションです。信用取引では株価が約8%下落すると追証が発生しますが、証券担保ローンでは約30%下落するまで追加担保の要請が来ません。

この差は、相場の急変時に精神的な余裕をもたらします。長期投資を志向する投資家にとって、この安心感は見逃せません。

配当・優待の継続受取

信用取引で株式を買い建てた場合、名義上の株主ではないため配当金や株主優待を直接受け取ることができません。配当金に相当する金額は「配当落調整金」として受け取ることができますが、税制上の扱いが異なり、優待は一切もらえません。

証券担保ローンでは、担保に入れた株式の所有権は変わりません。配当も優待もそのまま受け取ることができます。長期で高配当株を保有している投資家にとって、この違いは大きいです。

向いている投資家の違い

証券担保ローンが向いている投資家

高配当株を長期保有している

配当・優待を継続して受け取りたい

追証のストレスを避けたい

借りた資金を株式以外にも使いたい

ある程度の資産規模(500万円以上)がある

信用取引が向いている投資家

短期売買でレバレッジを効かせたい

空売りを活用したい

手続きの煩雑さを避けたい

どちらが優れているというわけではなく、投資スタイルや目的に応じて使い分けるのが賢明です。